以下文章来源于机器人大讲堂 ,作者Jack,转载需授权

自今年6月开始商业销售以来,波士顿动力(Boston Dynamics)仅仅售出约300台售价7.5万美元的Spot机器人。

孙正义在收购波士顿动力后,曾多次在公开场合表达过对机器人未来无比乐观的遐想。他认为,本世纪内将出现所谓的“奇点”现象:机器人将和人类一样聪明。他甚至大胆预测,未来30年里,机器人的智商将达到1万。

但软银或许已经等不及了。

(软银集团创始人孙正义| 图片来源:视觉中国)

11 月 10 日,彭博社消息称,目前波士顿动力的控制者软银集团正在进行一项谈判,谈判内容是计划将机器人制造商波士顿动力(Boston Dynamics)出售给现代汽车公司。彭博社引援知情人士消息称,软银集团正在考虑将波士顿动力控制权转交给韩国现代集团。

有相关人士表示,如果交易达成,波士顿动力或以约10亿美元的价格出售。当然,这笔交易随着目前软银财务状况的好转也存在失败的可能。但也可能以更低的价格出售。

现代汽车目前已经作出回应,表示:“正在不断探索各种投资、合作的机会。” 但不便对商业市场投机行为发表评论。

波士顿动力方面则表示:“(我们的工作)能持续激发合作伙伴的兴趣,让他们与公司建立更深入的商业合作关系。”

有消息认为,软银之所以会考虑出售波士顿动力有着多方面的原因。

一是软银今年以来面临较为严重的危机,此前软银就预计在2019财年,公司将出现1.35万亿日元的运营亏损,这一巨额亏损主要是因为旗下软银愿景基金的投资。因此软银一直在出售或试图出售手中的各项高价值资产,如阿里巴巴的股票、全球芯片设计巨头ARM等,显然波士顿动力成为了名单上的新目标,这场交易也不是刚刚开始。

二是虽然波士顿动力的产品非常先进,但是在规模化商用上仍然进展缓慢,短期内恐怕难以实现盈利。

在这样的情况下,对于软银而言,出售波士顿动力是一个有着足够动机与动力的选择。

而对于可能接盘的现代汽车来说,其本身就有工业机器人和外骨骼机器人业务,在整合波士顿动力的相关技术和市场后,或许将能够在全球机器人市场获得更进一步的机会,特别是在未来的服务机器人市场与特种机器人市场。

对于波士顿动力来说,这已经是第三次“卖身”了。

历史下的两次卖身

早期的波士顿动力是为美国军方提供机械设计的,最为人熟知的四足机器人(或称“机器狗”)其实也是为军队服务的产品。

但是一直以来,波士顿动力就没有一个真正的归宿。

1992 年,波士顿动力从 MIT 分离,保持独立运营;正式成立波士顿动力时,马克·雷伯特已经43岁。由于长期沉浸在象牙塔温和的研究氛围中,他很少会考虑,自己的研究成果是否打通了学术作品与市场产品之间的那层隔膜。这也决定了波士顿动力的商业化之路将走得艰难。

2013年,波士顿动力被正在大力投资AI界的谷歌以30 亿美元收购,是其短短半年间收购的八家机器人公司之一。

收购后谷歌把机器人公司由Android的联合创始人Andy Rubin领导,归结到了“着眼于未来的研究”的Google X项目下。在谷歌的大力支持下,初代Atlas很快就在公众面前崭露头角,接着是Wildcat、Spot等一系列仿生机器人面世,在速度和智能上都拔得头筹,一次又一次刷新人们对“机器人”的认识。一年后Andy Rubin离职。

因为波士顿动力公司当初主要是为美国军方机构提供服务的,但学院派的雷波特秉承以研究为先的理念,企业管理层没有商业化的思维和迫切需要。随着掌管机器人部门的安卓之父一年后Andy Rubin离职离开谷歌,而谷歌也更换了开始追逐绩效的CEO,希望改变连年亏损的现状,要求波士顿动力先研制一个商用机器人量产卖钱,用利润去维持研发,二者在未来发展方向上发生了冲突。

2017年6月,谷歌成功将之转手给了日本软银。但当时软银未透露具体的交易价格。但据了解,被软银收购后,波士顿动力获得了充足的资金,继续在研发仿生机器人的道路上不断发力。在收购仅不到3年后的2016年,谷歌就已经开始出售波士顿动力。

软银接手后对波士顿动力进行了改造,出资3700万美元支持其商业化发展,并将研发重点集中在了商业化前景更为明朗的Spot Mini上,让其更廉价、更实用、更美观,同时向企业端和广大消费者推出。

很快,波士顿动力就展示了完成度非常高、接近于量产的Spot Mini。Spot Mini由此成为该公司27年历史上的第一个商业机器人。

但今年1月,71岁的马克·雷伯特宣布辞去CEO职务,仅任董事长一职。继任者同样是波士顿动力的老将,1994年即已加入公司的罗伯特·普雷特。

商业化之路

据波士顿动力官网消息,自今年6月开始商业销售以来,波士顿动力(BostonDynamics)已售出逾250台售价7.5万美元的Spot机器人。

自2019年9月首次投入商业使用以来,许多国内外公司更多是租赁了Spot,并将该技术集成到其业务运营中。

自Spot在美国进行商业销售以来,随着欧洲国家的需求增加,对机器人的需求激增。在欧洲利用Spot的应用示例包括:

国际知名的建筑公司Foster + Partners使用Spot来对其伦敦的Battersea Power Station项目进行实时施工监控。

德国达姆施塔特(Darmstadt)的默克(Merck)股份公司(Merck KGaA)委托Spot通过遥感和热废气处理厂的检查来提高其工业运营的效率和可靠性。

Kvaerner Stord利用Spot通过可视化资产跟踪技术,计算机视觉和360°影像测试了100,000个资产的自动跟踪和管理,以对其20万平方米的造船厂进行勘测。

有兴趣和财力雄厚人士能直接从公司网站上购买一系列配件,从1,650美元的充电砖到34,570美元的激光雷达和摄像头套件波士顿动力都有提供。

除此之外,我们从最早的演示视频中还看到一个附加功能,那就是从肩胛骨之间长出的可卷曲的手臂,这是波士顿动力在商业化路径探索的新方法。

该手臂将提供六个自由度,并将能够打开门和拿起物品作为其标准程序的一部分。在构想中,就像基础款机器人一样,手臂的功能不仅仅是硬件。它将配备直观的用户界面,并通过平板电脑进行远程操作和有监督的自主行为。在构想中,机器人可以在房间里,通过它的视觉系统来识别孩子们乱七八糟的衣服,或者是你到处乱扔的脏衣服,然后环顾四周,抓住它并放进洗衣篮里。

然而7.5万美元的售价,还是让人望而却步。包括乌克兰的切尔诺贝利、纽约警察局和远程医疗领域选择的都是租赁使用,但对此感兴趣的人也很多,即使是未被列入销售地区的中国,也有电商开始了做起了“Spot代购”业务。在中国的一个电商网站上,一只波士顿动力公司的机器狗,标价960000万人民币。

而且,波士顿动力的机器人们普遍都有一些“通病”,即降噪及续航能力很差。Spot是波士顿动力自己认识到这一通病后于2015年在吸取了BigDog等机器的开发经验后研发出来的一个安静的四足机器人。但是它也只有最多90分钟的续航能力,而且充一次电需要四个小时,也就是说,即使Spot可以负重45公斤前行,但使用频率却仅是“6小时/次”。

机器人技术的研发周期普遍比较长,而波士顿动力专注的又是研发难度比较高的两足 / 四足机器人领域,不断地投入研究经费而不见回报,这对于任何一家投资机构来说都是不可接受的,从这一点来看,波士顿动力的商业化之路更像是一种妥协,毕竟没有人会一直为太过遥远的未来买单。

在经过27年的储备和积累之后,为了生存,波士顿动力必须要在研究和应用之间寻找到一个平衡点,但一个又一个企业都没有找到。接受美国网站VentureBeast采访时,普雷特也承认,这些尝试非常艰难。

谷歌如此,软银亦是如此。

所以,波士顿动力频遭出售也就不奇怪了,而它的疑似下家现代汽车是否能接得住这个盘,就要靠时间来检验了。

回过头来说一说波士顿动力的卖家——软银集团。

软银的博弈

收购波士顿动力之前,软银(SoftBank)就曾推出过世界上第一款可以识别情绪的仿人形机器人Pepper。

2015年,Pepper开始在日本投入使用,然后进入了欧洲。在日本和欧洲市场,目前已经有1万多个Pepper机器人投入使用,食品杂货店、咖啡店、银行、地铁站等。此后,软银也一直正在增强Pepper的功能,专注于企业市场,比如零售商、酒店、汽车经销商、医院。

孙正义非常看好机器人的未来,他曾在2014年度软银世界大会上提出,要通过大力发展机器人将让日本的经济竞争力重回全球第一。他将机器人视为是与通信并列的软银支柱事业,并志在打造一个前所未有的机器人生态系统。

但机器人的梦想很容易被现实击溃。

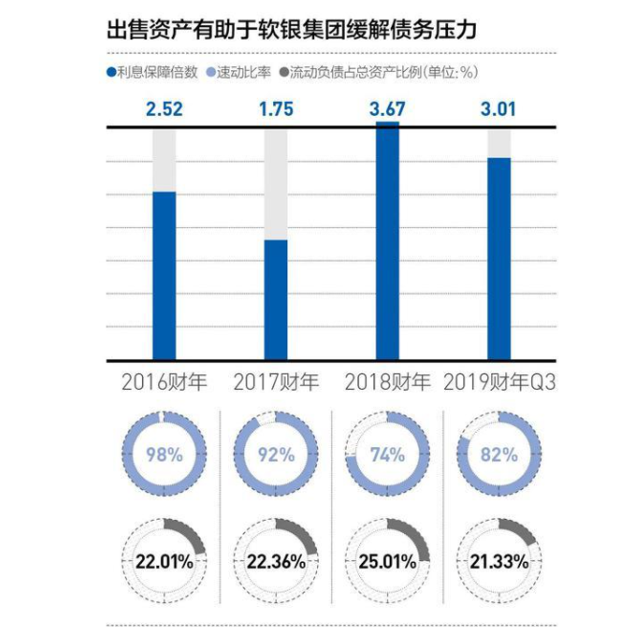

尤其受到疫情的影响,软银集团也难逃疫情危机。今年4月,软银集团公布了全年业绩预估,软银面临巨额亏损,这将是软银集团15年来首次出现亏损,也是有记录以来的最大亏损。

就在此消息发出的前一天,软银发布了 2020 年第二财季(4-9 月)财报,虽然财报显示,软银本财季各项指标均超市场预期,这对于很长一段时间处于亏损状态的软银来说,或许是一个好消息,但利润的提升,大多来自于新型业务甚至是空壳利润。

数据显示,截至第二财季末,软银愿景基金一期斥资750亿美元投资了83家创业公司,目前所持这些公司股份的公允价值为764亿美元;软银愿景基金二期斥资26亿美元投资了13家创业公司,目前所持这些公司股份的公允价值为76亿美元;

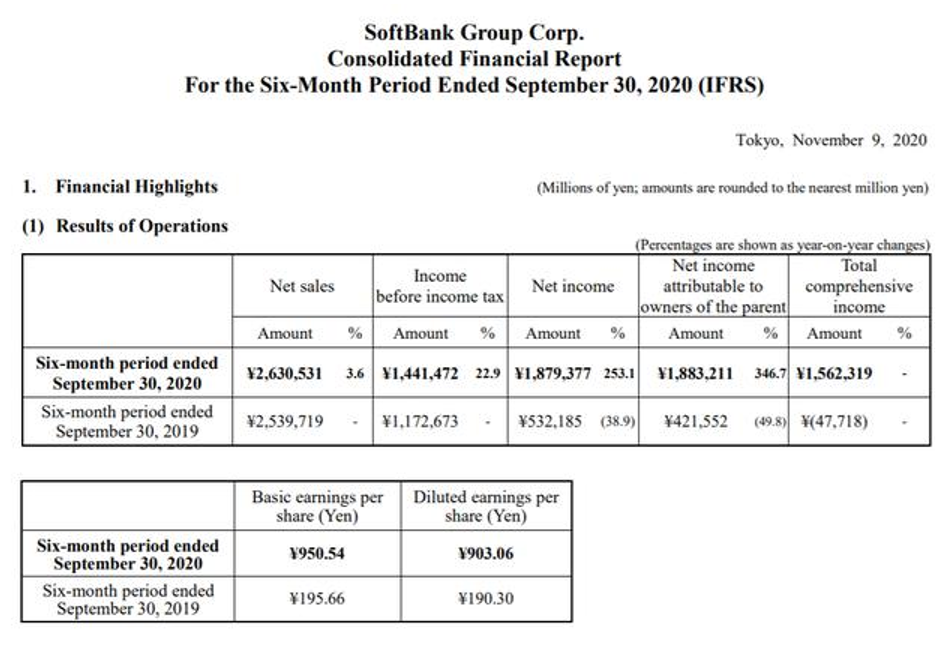

昨天最新发布的财报显示,软银第二财季净销售额 2.63 万亿日元(约合人民币 1669.8 亿元),同比增长 3.6%,实现净利润 1.88 万亿日元(约合人民币 1196 亿元),同比大增 346.7%。

值得一提的是,愿景基金二期在报告期内录得未实现收益 5372 亿日元(约合 51.88 亿美元),这部分收益主要来自中国被投公司贝壳找房上市后的浮盈。

去年 11 月,软银向总部位于北京的贝壳找房注资 13.5 亿美元。该公司于今年 8 月上市,截至 9 月底,软银在贝壳找房的持股价值已达到 64 亿美元,这意味着 愿景基金的投资收获了 375% 的回报。

有不少人曾调侃软银 CEO 孙正义:投资全看心情,是赚是赔全凭运气。喜欢豪赌的孙正义也因此在业内留下了不少正面与负面的传奇故事。

投资阿里巴巴、收购 vodafone 并一战成名,这些决策成就了孙正义也壮大了软银;但后来对 Uber、WeWork 的投资失利,以及合并 Sprint 与 T-Mobile(美国第四大电信运营商)的计划受阻,也让软银遭受了巨大的打击。

数据显示,截至 2019 年底,软银负债已达 1730 亿美元,其中一般来自旗下子公司的负债,波士顿动力名列其中。

自四月以来,软银已通过兑现其部分资产筹集了约500亿美元。

路透此前指出,软银正试图收购空壳公司,将更多资产转移,以减轻投资者对其资产负债表的担忧。

此前彭博曾报道,软银集团正计划私有化,对此,孙正义拒绝评论,但表示他“每天都在思考”上市公司的利弊。同时软银集团也正冻结其“愿景基金II期”,并且暂时不进行新的投资。

财务报表让孙正义的30亿美元投资难以等上30年。随着该公司收紧财务支出,同时新冠肺炎疫情继续撼动日本经济,愿景基金投资的88家公司中至少有15家将会破产。迫于压力,软银今年3个月宣布了一项价值4.5万亿日元(约合410亿美元)的资产出售计划,以资助一项2万亿日元的股票回购计划,并偿还债务和回购债券等。

对于这样一个投资公司,波士顿动力被卖或许是不舍中的最好选择。

而且即使是波士顿动力的狂热推崇者也明白,这家足以号称世界第一的机器人公司已经在实验室技术演进中停留太久,回到现实进入略显枯燥的商业化阶段也过于艰难。

可能的新下家

新买家或许能有更多机器人的腾挪空间。

现代集团一直在大力投资新兴业务,加快集团的业务转型。

现代汽车集团3月发布的外骨骼可穿戴机器人 Vest Exoskeleton(VEX)在“红点设计奖”上赢得了产品设计类别(创新产品领域),VEX 能像背包一样穿着,利用多中心轴提供最大 5.5 kgf 的力,但仅重 2.8 kg!

(现代机器人外骨骼)

除了 VEX外骨骼机器人,现代汽车集团还在研究另一款轻巧的可穿戴机器人,无椅外骨骼(CEX)。使用 CEX,工人无需凳子或椅子即可轻松保持坐姿。此外,现代汽车集团还发布了 MEX 医疗外骨骼。现代汽车集团计划在这些可穿戴机器人的基础上,开发其他机器人,以提高生产力和工作安全性,并支持受伤患者的康复。

另外该公司对自动车辆技术和机器人技术表现出越来越大的兴趣。现代与自动驾驶技术公司Aptiv成立了合资企业Motional,目标是开发和商业化4级、5级自动驾驶系统,并在2022年将这些系统提供给出租车运营商和其他汽车制造商。

买入波士顿动力,拿到核心技术,或许对现代来说,这是一个划算的生意,到那时,又将由哪个机器人出来引领世界潮流呢

近期新闻

热门新闻

奥松智能微信